Wat zijn groene beleggingen? Bij beleggingen in duurzame en groene projecten kun je in Nederland belastingvoordeel krijgen. Meestal is het rendement hierop iets lager, maar dat wordt in sommige gevallen gecompenseerd door vrijstelling en heffingskorting groene beleggingen.

Redenen groen beleggen

- Beleg groen vanwege de belastingvrijstelling en de heffingskorting groene beleggingen.

- Investeer als ondernemer in groene energie en krijg belastingvoordeel.

- Investeer in groene energie en bespaar geld.

- Beleg in groene crowdfunding projecten via OnePlanetCrowd en maak rendement.

- Investeer in de toekomst van je directe omgeving.

- Steun door groene beleggingen lokale bevolkingsgroepen wereldwijd.

Inhoud

Investeren in groen

Op lange termijn is investeren in groen natuurlijk een prima idee wanneer je niet alleen belegt voor een hoog rendement. Een belangrijk deel van groen beleggen bestaat namelijk uit het faciliteren van innovatie en het creëren van werkgelegenheid met zaken die goed zijn voor het milieu en op die manier dus ook lokale gemeenschappen verder helpt.

Op deze manier is investeren in ecologische projecten meer dan alleen financieel (!) rendement halen uit je vermogen: het is noodzakelijk voor het voortbestaan van de ecologische systemen die menselijk leven op aarde mogelijk maken. Indirect steun je hiermee ook bevolkingsgroepen die in gebieden leven die worden bedreigd door klimaatverandering.

Groen beleggen in Noord-Afrika

Erg interessante ontwikkelingen vinden plaats in droge regio’s als de Sahara in Noord-Afrika. Dankzij de overvloed aan zon is het met een flinke inspanning van een aantal jaren mogelijk om weer rendabele, biologische landbouw te bedrijven. Een makkelijke manier om in Noord-Afrika te investeren is via P2P investeringsplatform Lendahand.

Duurzaam vastgoed

Ook kan het interessant zijn om in duurzaam vastgoed te investeren. Dit is bijvoorbeeld mogelijkheid bij Triodos, waar je een hele hoop verschillende groene beleggingsfondsen kunt vinden. Je moet hier wel nog even checken of het fonds waar je interesse in hebt een officiële groenverklaring heeft.

Groen investeren

De kosten van wind- en zonne-energie zijn de afgelopen jaren dramatisch omlaag gegaan. Op veel plekken is het intussen goedkoper om gebruik te maken van deze vormen van energieopwekking dan van CO2-uitstotende vormen.

Een investering in groene energieprojecten voor je eigen bedrijf of woning verdient zichzelf na verloop van tijd terug. Groene energie is daarom een goede investering met al redelijk snel een prima rendement. Zeker nu de fossiele energieprijzen zo hoog zijn de laatste tijd.

Belastingvoordelen groene ondernemers

Behalve vrijstelling en heffingskorting op groene beleggingen geeft de Belastingdienst ook belastingvoordelen voor ondernemers die investeren in groene bedrijfsmiddelen. De milieu-investeringsaftrek (MIA) biedt je de mogelijkheid je fiscale winst met 45% van het investeringsbedrag te verminderen. De energie-investeringsaftrek (EIA) beloont energiebesparing en duurzame-energieverbruik.

Wat zijn groene beleggingen?

Laat je niet zomaar misleiden door een groen logo van een windmolen en een vlindertje. Je kunt met groen beleggen belastingvoordeel krijgen mits je bij een heel kort lijstje je geld belegt. Maar er zijn meer groene beleggingsideeën te verzinnen.

Beleggen in groene crowdfunding projecten via OnePlanetCrowd

Beleggen bij Oneplanetcrowd is duurzaam beleggen in crowdfunding projecten. Het is een duurzame investering met een financieel rendement. Oneplanetcrowd is een Nederlands beleggingsfonds dat belegt in projecten met een innovatief en duurzaam plan. Het is onderdeel van StartGreen Capital. StartGreen Capital investeert sinds 2006 in duurzame energie en duurzame projecten.

CrowdFunding of P2P-leningen zijn leningen waarbij meerdere beleggers geld investeren in een bepaald project. De bank wordt dus uit deze keten gehaald. De voordelen: ondernemers hebben meer mogelijkheden om financiering te krijgen, terwijl beleggers een hoger rendement kunnen behalen. Ze zijn hierin vergelijkbaar met Lendahand. Het rendement op beleggingen in duurzame projecten ligt vaak iets lager dan bij andere beleggingen, maar is nog steeds aanzienlijk hoger dan bijvoorbeeld de beste spaarrente.

Het risico is natuurlijk wel wat hoger. Daarom is de gouden regel bij crowdfunding beleggen: spreiden! Deel het vermogen dat je belegt in crowdfundingprojecten op in kleinere beleggingen. Het is niet ondenkbaar om de totale belegging in crowdfunding in honderden of 1000+ projecten te verdelen. Op het crowdfundingplatform kun je dit gemakkelijk organiseren en controle houden over je belegging. Oneplanetcrowd zelf adviseert om niet meer dan 10% van het vrij belegbare vermogen te beleggen in crowdfundingprojecten.

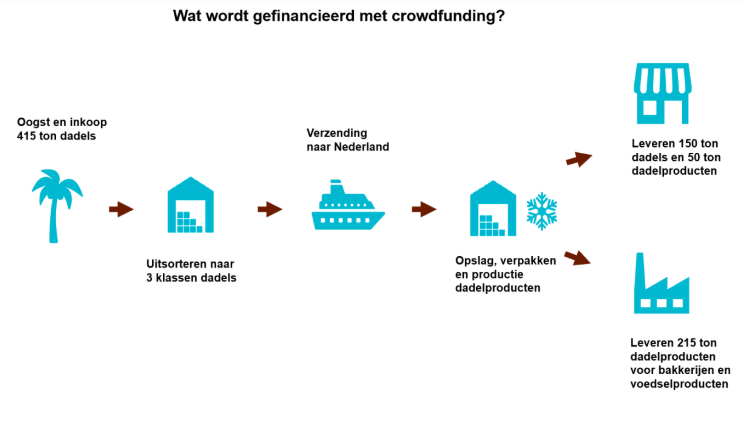

Via Oneplanetcrowd kun je bijvoorbeeld beleggen in: Windmolenparken, Oogst en inkoop van dadels, Biologische en veganistische wijn, Fairtrade koffiemerk, Zonne-energie. Genoeg keuze dus om de wereld een beetje beter te maken.

Beleggen in groene startups

Er zijn verschillende crowdfunding platforms waarmee je kunt beleggen in startups, vaak ook startups met een duurzaam motief of bedrijfsvoering. Ik heb zelf belegd via Seedrs in geheel plantaardig ijs, een manier om warm douchewater te gebruiken om water weer op te warmen en een bedrijf dat hard bezig is om voedselverspilling tegen te gaan door fruit en groente met vreemde vormen alsnog aan consumenten te verkopen.

Mijn investering helpt deze bedrijven om hun duurzame, groene motivaties te verwezenlijken. Ik vind het fijn om te realiseren dat mijn investering hieraan bijdraagt.

Goed en slecht groen

Het vanwege het enorme energieverbruik vaak verfoeide Bitcoin-mining is eigenlijk een hele goede, efficiënte manier om gebruik te maken van de rest-energie bij dit soort groene projecten.

In ons artikel Hard hoofd in hardhout beleggingen kun je lezen wat er zoal mis kan gaan bij groene beleggingen. Laat je dus goed informeren voordat je belegt, en laat je vooral niet verleiden door de groene kaft.

Groene certificaten Triodos

Triodos klinkt als een betrouwbare naam en is dat over het algemeen ook wel. Maar met hun certificaten zijn ze lelijk de fout in gegaan. Je kon investeren in Triodos certificaten: dat zijn delen van aandelen – zonder stemrecht. Je investeert dus puur omdat je Triodos zo’n fijn groen doel vindt.

Tijdens corona heeft Triodos deze handel stilgelegd waarna 43000 certificaathouders niet meer bij hun geld konden. En ondertussen werden de certificaten minder geld waard. (Bericht van Radar en reactie van Triodos, DNB en AFM)

Groen beleggen met belastingvoordeel

De belastingvoordelen op groen beleggen compenseren het lagere rendement – gegarandeerd, dus zonder extra risico. In 2023 krijg je vrijstelling voor 65.072 euro van groene beleggingen of, met fiscale partner, 130.144 euro. Vervolgens mag je 0,7% van deze vrijstelling groene beleggingen tellen als heffingskorting groene beleggingen.

Let op: Slechts met een paar groenfondsen kom je in aanmerking voor deze voordelen. Hieronder zie je over welke groenfondsen de Belastingdienst jou vrijstelling en een heffingskorting geeft.

Lijst groenfondsen met belastingvoordeel

Meer informatie in ons artikel Heffingskorting groene beleggingen 2023.

{kind=link}